政策驱动下的中国汽车电动化突围与全球市场重塑

上书房咨询 2025-04-08 14:03:21

2025年,中国汽车产业正经历历史性转折。在"以旧换新"政策加码、新能源下乡等组合拳推动下,3月乘用车终端销量预计达190万辆,新能源车零售占比突破30%。国家信息中心数据显示,2024年新能源汽车渗透率已达40%,而2025年1-2月新能源汽车生产182万辆,同比激增48%,产业链就业人数突破1200万。政策杠杆效应显著,每亿元财政补贴撬动约4.3亿元消费增量。

(数据来源:国家信息中心、工业和信息化部、中汽数研)

罗兰贝格最新报告指出,中国将成为全球电动化转型的核心引擎,预计到2040年纯电动汽车占新车销量的70%-85%。这一进程中,中国本土主机厂将占据全球25%-34%的市场份额,全球前20大零部件供应商中将有6家来自中国。政策导向与市场需求形成共振,推动产业从"规模扩张"向"质量升级"跃迁。

欧美日韩等成熟市场新车销售已达峰值,2025年至2040年复合增长率仅1.1%。与之形成鲜明对比的是,中国(年增1.2%)、印度(年增4.2%)、拉美(年增2.4%)等"全球南方"市场将贡献5900亿欧元增量。中国市场新能源汽车2024年7月渗透率突破50%,预计2040年将达70%-85%,远超美国38%的预期水平。

(数据来源:罗兰贝格《2040 年全球汽车行业前景展望》)

电动化浪潮重构产业价值链,传统燃油车零部件收入占比从2020年的68%降至2024年的45%,而动力电池、智能驾驶系统等新领域收入占比升至32%。中国在电池材料领域占据全球70%产能,预计2040年全球前20大供应商中,中国企业将从2家增至6家,头部企业有望跻身全球前三。

2025年3月经销商库存预警指数54.6%,连续两月下降但仍处荣枯线之上。中国汽车流通协会调查显示,82%经销商存在价格倒挂,新车销售毛利贡献率达-17.7%。乘联会数据显示,2024年上市车企净利润同比下滑18%,部分新势力单台亏损超5万元。

碳酸锂价格波动导致电池成本占比超40%,主机厂自研电池比例从2022年的15%升至2024年的38%。工业和信息化部监测显示,2025年1-2月汽车行业利润率仅4.2%,低于工业企业平均5.6%的水平。

(数据来源:工业和信息化部、乘联会、中国汽车流通协会)

工信部明确将"综合整治内卷式竞争"作为重点,推动"油电同权"政策落地。2025年中央财政新增500亿元专项补贴,重点支持智能网联、氢燃料电池等关键技术研发。上海、深圳等地试点"补贴无感申领",用户满意度提升27%。

头部车企加速"软件定义汽车"布局,华为、百度等科技企业深度参与智能驾驶生态建设。比亚迪通过垂直整合降低电池成本30%,蔚来推出BaaS电池租赁模式使购车门槛下降40%。行业CR10从2020年的58%升至2024年的65%,产业集中度持续提升。

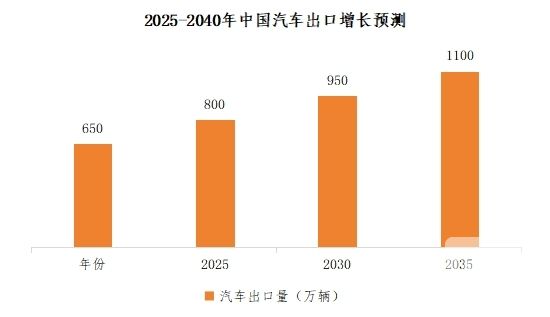

2024年中国汽车出口突破500万辆,2025年预计达650万辆。奇瑞、长城等企业在东南亚建立KD工厂,上汽集团在欧洲建成首个新能源汽车基地。罗兰贝格预测,到2040年中国品牌将占据欧洲市场15%-20%份额,北美市场5%-10%份额。

(数据来源:中国海关总署、罗兰贝格《2040 年全球汽车行业前景展望》)

站在产业变革的十字路口,中国汽车行业正经历从"跟随者"到"引领者"的蜕变。政策引导、技术创新、市场扩容的三重红利,将驱动行业在2030年前形成万亿级新能源产业集群。

在电动化与智能化的双轮驱动下,中国汽车品牌正逐步摆脱低质低价的标签,向高端化、智能化转型。未来,随着全球汽车市场的电动化趋势加速,中国汽车品牌将面临更多的机遇与挑战。如何在保持国内市场优势的同时,进一步拓展海外市场,提升品牌影响力与竞争力,将是中国汽车行业需要持续探索与实践的课题。

上书房信息咨询公司是一家集市场调研、行业研究、第三方独立调研、政府/公众咨询、项目可行性研究等于一体的综合研究咨询机构。由业界资深专家和学术界优秀师资创建,多年来,经过研究团队不断的积累与创新,已累计为5000余家各类客户提供了专业研究咨询服务,赢得了广大客户的认可和支持,并构建了包括政府相关部门、主流科研院所、行业协会、自有调查网络等在内的立体式全方位调研渠道,以及科学、系统、专业的调研体系。总部位于深圳,并在广州、北京、长沙、重庆、成都、昆明、香港、新加坡设立有分支机构或办事处。