新能源汽车充电桩市场发展调查

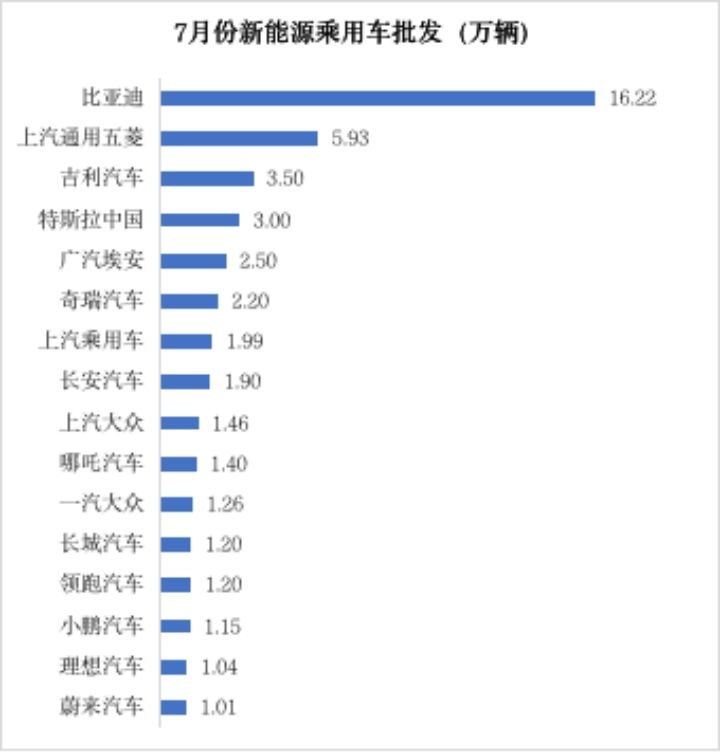

比亚迪股份发布2022年7月产销快报数据显示,7月产量约16.34万辆,同比增长约1.74倍;销量约16.25万辆,同比增长约1.83倍。同时据乘联会统计,7月狭义乘用车零售销量预计177.0万辆,同比增长17.8%。新能源零售销量预计45.0万辆,同比增长102.5%。随着新能源汽车产销量大幅增长,与其相配套的充电基础设施建设快速推进。充电桩需求将大幅增长,那么国内充电市场目前发展如何呢?

注:吉利汽车、特斯拉中国、奇瑞汽车、上汽乘用车、长安汽车、长城汽车数量为预估。【数据来源】乘联会

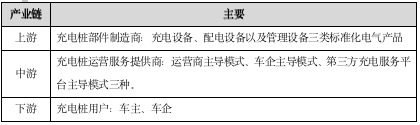

新能源汽车充电桩产业链

新能源充电桩产业链包括上游充电桩部件制造商、中游充电桩运营服务提供商、下游充电桩用户。其中设备零部件生产商(装备端)和充电桩运营商(运营端)是充电桩产业链最主要的环节。

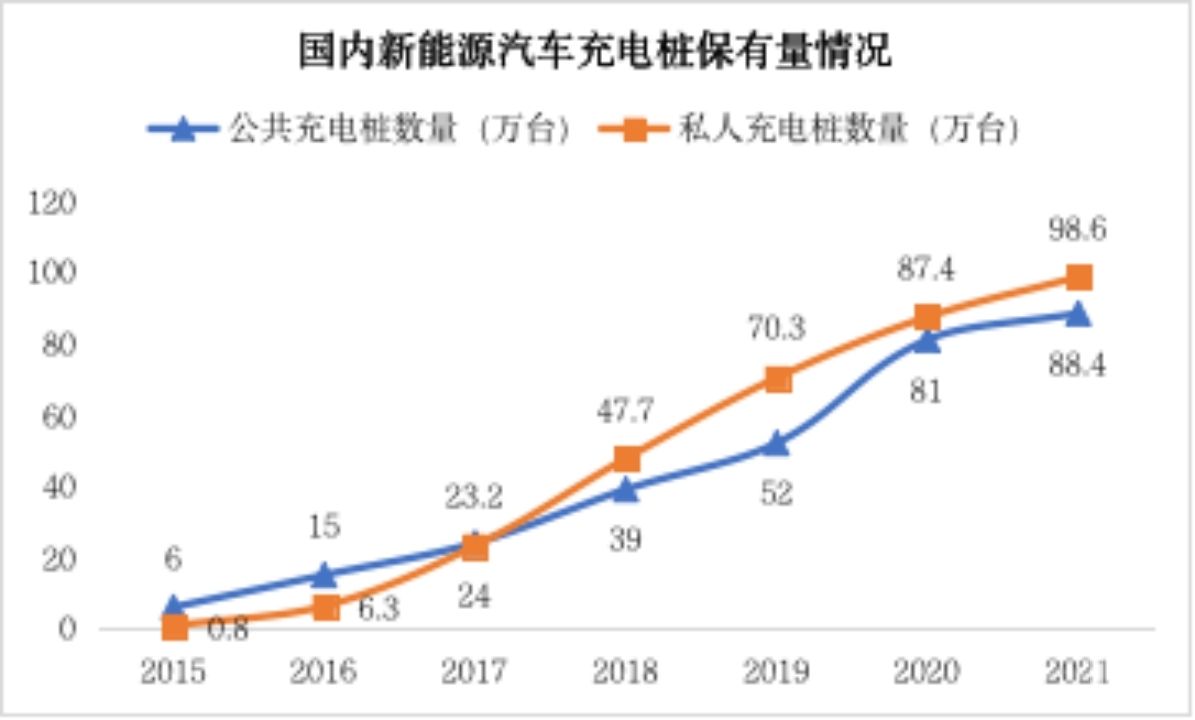

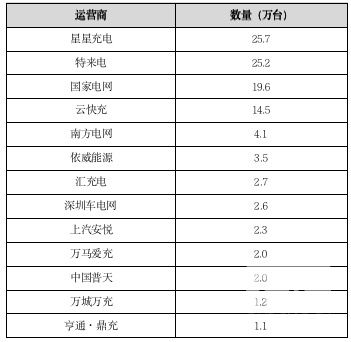

新能源汽车充电桩发展规模

在国内新能源汽车政策和市场双重作用下,新能源汽车充电基础设施快速发展。根据中国电动汽车充电基础设施促进联盟公布数据,截止2021年5月,全国充电基础设施累计数量为187.0万台,同比增加43.9%。其中,公共充电基础设施累计数量88.4万台,私人充电(随车配建)基础设施累计数量98.6万台,另外私人充电桩数量在2017年之后开始反超公共充电桩数量。

【数据来源】中国电动汽车充电基础设施促进联盟

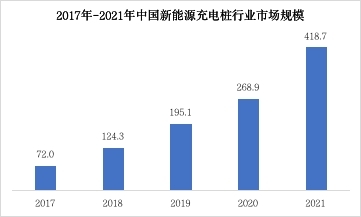

由于国内充电设备制造行业的技术门槛较低,产品同质化程度较高,国内充电桩设备生产领域的相关公司数量超过400家,供应商数量多,市场竞争大。不过充电桩产业链上游的制造企业头部效应明显,龙头企业集中度较高。根据中国电动汽车充电基础设施促进联盟数据,2017年我国充电桩市场规模为72亿元,到2021年达到418.7亿元,复合年均增长率高达42.2%。

对充电桩产业链中游的运营服务提供商运行情况分析,公共充电桩运营商集中度高。截止到2021年底,全国充电运营企业所运营公共充电桩数量超过1万台的共有13家,这13家运营商占总量92.9%,其余运营商占总量7.1%。

随着我国新能源汽车产销爆发式增长,充电桩产业也随之快速发展。但我国电动汽车充电桩行业还存在整体利用率不高、成本回收周期长、融资渠道单一等问题。在国家大力支持和政策规划的引导下,未来我国新能源车桩比短期内将基本保持目前3:1的比例,充电桩增量速度会逐渐赶上新能源汽车增量,到2025年前后增量上实现反超,充电基础设施建设能够基本满足新能源汽车的快速发展。预计到2027年车桩比应达到2:1。

根据中国充电联盟预测,2022年将新增190万台随车配建充电桩,随车配建充电桩保有量达到337万台。新增公共充电桩54.3万台,其中公共交流充电桩24.4万台,公共直流充电桩29.9万台;公共充电桩保有量达到169万台,其中公共交流充电桩92.2万台,公共直流充电桩76.8万台。

本文由上书房信息咨询(中国独立第三方调研)和民安智库联合出品,欢迎转载,请注明出处。

上书房信息咨询为国内外企业提供行业研究咨询公司,由业界资深人士和学术界优秀师资创建,包括项目行业发展研究、项目可行性研究、项目第三方评估等,累计服务超过上千家企业,得到了客户的高度认可和支持。上书房信息咨询经过多年的发展,上书房信息咨询在深圳、广州、北京、长沙、重庆、成都、昆明、香港及海外新加坡设立有分支机构或办事处。